大佬的基金年报作业来了,全部持仓和调仓动向即将浮出水面。

图片来源于网络,如有侵权,请联系删除

我们认为相对于大佬们的前十大持仓,大佬持仓中的“隐形持仓”同样值得重视,尤其是像持仓中排在第11-20位的公司,大佬们没准也会打一些提前量在里面。今天的文章我们就一起再来看一下张坤的作业及感悟。

关于张坤前十大持仓,可回顾文章:张坤最新发声:“相信普通的结果”!

以下正文:

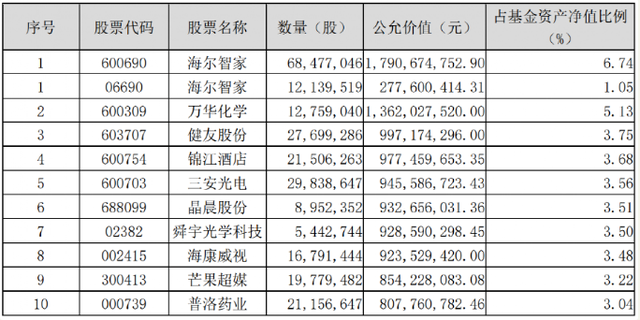

易方达蓝筹精选混合是目前张坤管理规模最大的基金,规模为417.38亿元。其隐形重仓股(11-20)分别是:山西汾酒、药明康德、百胜中国、李宁、巨子生物、新秀丽、泰格医药、欧舒丹、同仁堂国药、华润万象生活。仓位占总持仓比例约17%。

(易方达蓝筹精选混合11-20持仓)

整体来看,张坤此次的隐形持仓变化不小,主要都呈现加仓状态:

例如加仓了百盛中国、李宁;大幅加仓了巨子生物、同仁堂;逆势新进了药明康德、泰格医药等。(PS:药明黑天鹅是年初开始的,不知张坤有没有减)

张坤此次的隐形持仓,主要围绕着消费领域做积极配置。当然张坤作为集中持仓下重注的选手,观察仓级别持股的确不太容易受人重视,没准坤坤在等待更好的机会呢?

除此之外,张坤其余所在管的基金隐形持仓,还配置了华勤技术、广钢气体、国际复材等消费电子、工业气体、材料等领域公司。

看张坤报告,其用心的“小作文”肯定是要细细品味的。张坤的感悟向来写得比较走心,可读性很强,最后我们再来一起学习一下:

张坤在报告中提到,随着中国经济进入高质量增长阶段,他们认为投资上市公司的框架保持稳定的同时,在某些具体的方面需采用更加严格的标准,主要分为三个方面:

一是公司治理

张坤提到,在粗放增长的年代,增长可以解决很多问题。但在高质量增长的年代,低效的增长已经没有意义。

期待管理层能够更加精细地配置公司的资本,更加审慎地评估投资新业务和帮股东加码老业务之间的机会成本差异,分红和回购注销的重要性显著增加。

如果管理层的能力不佳,就可能变相的浪费股东的资本。

作为投资者,需要仔细评估管理层回报股东的能力和意愿。资本市场是放大器,不论是正面还是反面都会放大出来,在他们看来,随着时间推移,放大的效应是会不断增加的。

二是公司估值

张坤表示,在高质量发展的年代,公司持续高速增长的基础概率在降低。除非公司处在显著的产业趋势并拥有罕见的竞争力(但这样的明星公司往往已有极高的估值)。

否则我们不宜高估自己判断非共识的持续高成长的能力。我们会认真考虑企业在无流动性的一级市场的估值水平,并且非常审慎地付出溢价。

三是商业模式

最后,张坤还提到,在高质量增长年代,企业独特且难以快速模仿的“特质”更加重要。

企业所有的利润和损失都来自历史上的所有决策,有时一些极为重要的决策甚至来自遥远的过去,也许当初做决策的管理层早已不在公司任职,但这个决策依然在持续发挥着重要的作用。

纳贝斯克公司的前 CEO 曾开玩笑说:“天才发明了奥利奥,我们则负责继承遗产”。

在其看来,这甚至在通常意义上快速变化的科技行业,企业也在变得长寿:全球前20大市值的科技企业中,最年轻的是2004年成立的Meta,那些看起来“年迈”的巨头依然保持着轻盈,全球市值前两位的公司都是 70 年代成立的。

在增量显著的时代,企业的一个新的战略决策有可能让企业快速上一个大台阶;而在增量有限的时代,一个新战略决策的边际作用难以避免的下降。

而当真正显著的增量趋势来临时,比如 AI(人工智能),所有企业都全力以赴时,其拥有的资源将会成为胜负手之一。

这轮AI革命中,张坤看到科技巨头依然在引领,其快速构建的最强基础设施、招募的全球最优秀人才成为重要的条件,而它们能够持续产生现金流的利基业务则是这一切的前提。同时,这也增加了企业经营中的容错性。

最后张坤总结:

在粗放增长年代时常出现的“大力出奇迹”和“乌鸡变凤凰”将更难复制。企业的经营需要更加精细化,需要用更加严格和细致的标准去评估投资标的。